Vốn lưu động (VLĐ) hay Working capital, là thuật ngữ không còn quá xa lạ đối với những nhà quản trị. Trong bài viết này, bạn hãy cùng chúng tôi tìm hiểu chi tiết về vốn lưu động, cách tính cũng như ứng dụng chỉ số này trong việc dự phòng dòng tiền tương lai của doanh nghiệp. Nhưng trước hết, chúng ta sẽ tìm hiểu những khái niệm cơ bản của vốn lưu động.

Vốn lưu động là gì?

Vốn lưu động (Working capital) là một thước đo tài chính thể hiện nguồn lực sẵn có, phục vụ cho các hoạt động diễn ra hằng ngày của doanh nghiệp.

Ví dụ: Tiền mua mới nguyên liệu, tiền trả lương cho nhân viên, thanh toán các khoản nợ ngân hàng đến hạn…

Một doanh nghiệp có lợi nhuận cao đến đâu, nhưng nếu không đáp ứng đủ vốn lưu động cũng sẽ khiến việc kinh doanh bị gián đoạn. Nghiêm trọng hơn có thể dẫn tới phá sản.

Khái niệm về Vốn lưu động

Xem thêm:

- Chứng khoán vốn là gì và bao gồm những loại nào?

- Cơ hội nào cho thị trường chứng khoán Việt từ dòng vốn FII?

Cách tính vốn lưu động

Hoạt động kinh doanh của doanh nghiệp diễn ra thường xuyên và liên tục, được lặp lại theo chu kỳ kinh doanh. Việc này được ghi chép cẩn thận trong các báo cáo tài chính doanh nghiệp. Mỗi giai đoạn chu kỳ kinh doanh đều phát sinh nhu cầu vốn lưu động. Thông qua công thức tính vốn lưu động, bạn có thể xác định doanh nghiệp có thể đáp ứng được nghĩa vụ ngắn hạn của nó hay không và mất bao nhiêu lâu để đáp ứng được nghĩa vụ đó.

Công thức tính vốn lưu động:

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn

* Tính nợ ngắn hạn và tài sản ngắn hạn

_Tài sản ngắn hạn là loại tài sản mà doanh nghiệp có thể quy đổi thành tiền mặt trong thời gian một năm. Bao gồm tiền mặt và những tài khoản ngắn hạn khác.

_Nợ ngắn hạn là những khoản nợ doanh nghiệp cần phải thanh toán trong thời hạn một năm, bao gồm: Nợ phải trả, nợ dồn tích và các khoản vay ngắn hạn phải trả.

Có thể tìm thấy các số liệu về tài sản ngắn hạn và nợ ngắn hạn trong bảng cân đối kế toán của doanh nghiệp. Tài sản ngắn hạn trong công thức tính vốn lưu động là tổng tài sản ngắn hạn và tương tự với nợ ngắn hạn chính là tổng các khoản nợ ngắn hạn của bảng cân đối kế toán.

Công thức tính tài sản ngắn hạn và nợ ngắn hạn:

Tài sản ngắn hạn = Tiền mặt + Các khoản phải thu + Hàng tồn kho + TSNH hạn khác

Nợ ngắn hạn = Nợ phải trả + Nợ dồn tích + Vay ngắn hạn + Các khoản vay ngắn hạn khác

Ý nghĩa của vốn lưu động

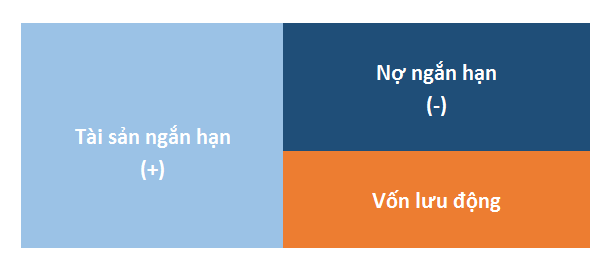

Vốn lưu động dương

VLĐ dương chứng tỏ tài sản ngắn hạn của doanh nghiệp đang lớn hơn các khoản nợ ngắn hạn.

Vốn lưu động dương

Trong điều kiện bình thường, doanh nghiệp có thể dễ dàng chuyển đổi tài sản ngắn hạn này thành tiền, thanh toán các khoản nợ tới hạn.

Giúp các hoạt động sản xuất của công ty diễn ra bình thường.

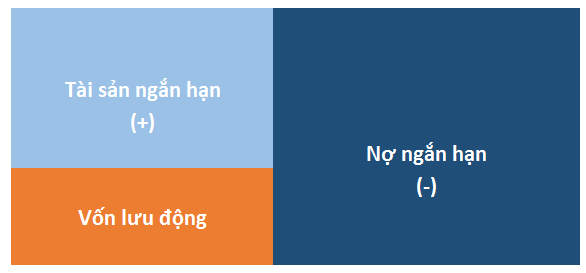

Vốn lưu động âm

Ngược lại, vốn lưu động âm khi tài sản ngắn hạn của doanh nghiệp thấp hơn nợ ngắn hạn.

Hay nói cách khác, dù có chuyển hóa hết tài sản ngắn hạn thành tiền nhưng vẫn không đủ đáp ứng các nghĩa vụ của công ty.

Vốn lưu động âm

Điều này là cực kỳ nguy hiểm, cho dù doanh nghiệp có doanh thu và lợi nhuận rất tốt…

Tuy nhiên nếu không có khả năng thanh toán các khoản nợ (nghĩa vụ) trong ngắn hạn thì doanh nghiệp hoàn toàn có khả năng phá sản.

Qua bài viết trên, hy vọng bạn có thêm những kiến thức hữu ích trong đầu tư. Nếu có thắc mắc, hãy liên hệ ngay với chúng tôi để được giải đáp sớm nhất. Chúc các bạn thành công!

Xem thêm các bài viết:

- Kỹ năng quản lý vốn tránh rủi ro thua lỗ trong thị trường Forex, chứng khoán?

- 10 thói quen cần có để đầu tư thành công

- Hướng dẫn mở tài khoản chứng khoán online

Đăng lúc 25/08/2022

Bài viết liên quan

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

trong Crypto")

KIẾN THỨC-BẤT ĐỘNG SẢN

là gì? Tất tần tật về mọi thứ mà bạn cần biết về tiền ảo")