Dù thị trường giảm điểm trong tuần qua nhưng xu hướng tăng ngắn hạn và mục tiêu hướng tới 1.200 điểm vẫn còn nguyên vẹn.

Dữ liệu vĩ mô vượt dự báo hỗ trợ đà tăng

Tuần qua ghi nhận nỗ lực tăng và giữ vững điểm số của thị trường chứng khoán Việt Nam và trên thế giới.

Trên thị trường Mỹ, cả chỉ số S&P 500 và Dow Jones tiếp tục leo lên trên vùng đỉnh lịch sử. Sự hứng khởi và tâm lý tự tin của nhà đầu tư đã được lan tỏa mạnh mẽ và kéo dài trong bối cảnh mùa công bố báo cáo tài chính quý IV/2023 duy trì xu hướng tích cực, đặc biệt với nhóm cổ phiếu công nghệ vốn hóa lớn.

Các dữ liệu khảo sát cũng cho thấy hoạt động kinh doanh của Mỹ tăng trưởng mạnh nhất trong 7 tháng, khiến các nhà dự báo nâng cao triển vọng tăng trưởng của Mỹ.

Bên cạnh đó, dữ liệu vĩ mô gần đây của Mỹ cũng cho thấy nền kinh tế tiếp tục duy trì sức mạnh với nền tảng vững chắc sau khi kết thúc năm 2023. Con số tăng trưởng GDP trong quý IV/2023 đạt 3,3%, vượt trội so với dự báo quanh ngưỡng 2%, tiếp tục củng cố đà tăng cho thị trường. Chỉ số giá tiêu dùng cá nhân (PCE) lõi – thước đo lạm phát cơ bản được các nhà hoạch định chính sách theo dõi chặt chẽ – đã tăng 2% trong quý thứ hai liên tiếp, phù hợp với mục tiêu của Cục Dự trữ liên bang (Fed). Đáng chú ý hơn, chỉ số PMI sơ bộ tháng 1 cho sản xuất và dịch vụ đều cao hơn dự kiến. Đặc biệt, PMI sản xuất đã quay trở lại trên 50 điểm, cho thấy lĩnh vực này đã bắt đầu mở rộng trở lại và đây tiếp tục là động lực cho nền kinh tế nước này. Nhờ vậy, lãi suất trái phiếu Kho bạc Mỹ và chỉ số Dollar Index – DXY đều lấy lại đà tăng.

|

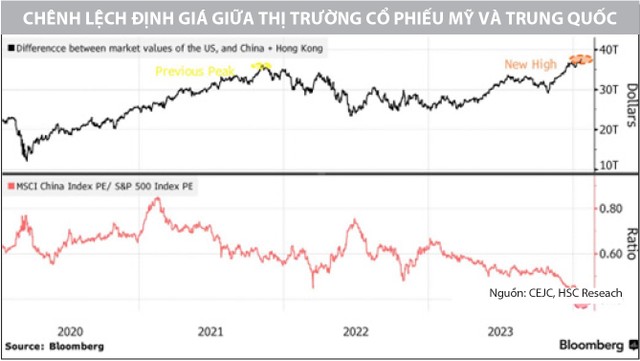

Với dữ liệu vĩ mô vượt trội trong năm 2023, nền kinh tế Mỹ đã vượt xa Trung Quốc ở vị trí nền kinh tế lớn nhất thế giới, ngay cả trên thị trường chứng khoán các nhà đầu tư cũng đang chứng kiến điều tương tự. Áp lực chốt lời tại thị trường chứng khoán Trung Quốc sau giai đoạn hồi phục khiến cho khoảng cách về giá trị và định giá đối với thị trường Mỹ ngày càng nới rộng. Thị trường chứng khoán Trung Quốc đã mất hơn 6.300 tỷ USD giá trị kể từ mức đỉnh vào tháng 2/2021. Trong cùng thời gian đó, chứng khoán Mỹ đã tăng khoảng 5.300 tỷ USD.

Nhằm thúc đẩy nền kinh tế đang gặp khó khăn, Ngân hàng Nhân dân Trung Quốc (PBOC) đã thông báo giảm tỷ lệ dự trữ bắt buộc đối với các ngân hàng vào đầu tháng tới. Thống đốc PBOC Pan Gongsheng cho biết, yêu cầu về tỷ lệ dự trữ đối với các ngân hàng sẽ giảm 50 điểm cơ bản kể từ ngày 5/2/2024, điều này sẽ giải phóng 1.000 tỷ Nhân dân tệ (139,8 tỷ USD) vốn dài hạn cho nền kinh tế. Đây là một động thái được các chuyên gia kỳ vọng sẽ góp phần đẩy thanh khoản trên thị trường tiền tệ, củng cố niềm tin và tiếp tục hỗ trợ tăng trưởng tín dụng cũng như quá trình hồi phục kinh tế.

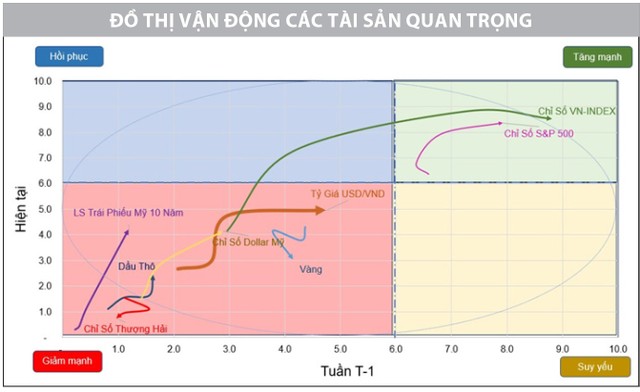

Ngay sau các động thái này của Trung Quốc, giá đồng và các loại kim loại công nghiệp khác đã tăng mạnh trở lại. Giá dầu đã vượt lên ngưỡng 80 USD/thùng và có bước tiến mạnh khi di chuyển vào trong vòng Elip trên đồ thị vận động tài sản. Bên cạnh kỳ vọng vào gói kích thích kinh tế của Trung Quốc, giá dầu tăng lên mức cao nhất trong khoảng 2 tháng cũng do nguyên nhân (1) Mỹ thông báo nguồn cung tiếp tục thu hẹp vì các cơn bão mùa đông, số liệu tồn kho dầu thô trong tuần trước đã giảm 9,2 triệu thùng, bao gồm cả mức giảm 2 triệu thùng tại trung tâm phân phối Cushing, Oklahoma, (2) cuộc tấn công vào nhà máy lọc dầu của Nga đã gây ra làn sóng mua hàng theo thuật toán xu hướng.

|

VN-Index: Mục tiêu 1.200 điểm vẫn nguyên vẹn

Sau khoảng thời gian tăng điểm mạnh mẽ, vượt qua vùng kháng cự 1.150 – 1.180 điểm, VN-Index ghi nhận diễn biến điều chỉnh ngay từ phiên đầu tuần với sự nghỉ ngơi từ nhóm cổ phiếu ngân hàng – nhóm dẫn dắt nhịp tăng của chỉ số chung thời gian gần đây. Trong tuần trước đó, chỉ số VN-Index bứt phá nhưng không kèm xác nhận từ thanh khoản để xác nhận sức mạnh giá của đợt bứt lên nên trong tuần qua, VN-Index dần lui trở về vùng kháng cự.

|

Dưới góc nhìn kỹ thuật, trên cả khung đồ thị ngày và tuần, VN-Index đều đang ở trạng thái điều chỉnh lành mạnh khi áp lực bán không lớn và chỉ số đã cho những phản ứng tích cực đầu tiên tại ngưỡng hỗ trợ 1.155 – 1.170 điểm, vùng Fibonacci 38,2% trong phiên giao dịch cuối tuần. Diễn biến này cho thấy, dù thị trường giảm điểm trong tuần qua nhưng xu hướng tăng ngắn hạn và mục tiêu hướng tới 1.200 điểm vẫn còn nguyên vẹn.

Trong đó, các tín hiệu kỹ thuật đều ghi nhận có sự điều chỉnh, điển hình như chỉ báo RSI sau khi đi sâu vào vùng tăng mạnh thì cũng ghi nhận giảm về dưới mức 70. Mặc dù vậy, xu hướng tăng của chỉ báo RSI vẫn được duy trì trên 50, quanh vùng 65 – 70 và MACD và đường Signal duy trì giá trị dương với mức cao. Điều này thể hiện về chuyển động giá vẫn đang giữ được sức mạnh. Bên cạnh đó, các chỉ báo định lượng dù cũng có sự suy giảm trong tuần nhưng những tín hiệu hồi phục ban đầu cũng đã được ghi nhận.

Nhìn chung, VN-Index sau giai đoạn tăng mạnh trong hai tuần đầu năm thì việc điều chỉnh trong tuần qua đi được cho là cần phải có để củng cố lại các ngưỡng hỗ trợ mới được hình thành và đón thêm được dòng tiền tham gia thị trường. Đồng thời, nhịp điều chỉnh này vẫn được đánh giá là lành mạnh khi xu thế tăng ngắn hạn vẫn đang được bảo toàn. Gần về Tết Nguyên đán, chỉ số duy trì, tích lũy, không nhiều đột biến với giao dịch sụt giảm là phù hợp. Do đó, các vị thế đang nắm giữ trong danh mục vẫn có thể tiếp tục duy trì.

Tuy nhiên, để thị trường sớm hồi phục và đi cùng với yếu tố bền vững thì dòng tiền là yếu tố cần được cải thiện, đặc biệt là lực cầu chủ động trở nên mạnh mẽ hơn để áp đảo được lượng cung tiềm năng ngắn hạn. Bên cạnh đó, sự đồng thuận trở lại dẫn dắt của nhóm cổ phiếu trụ cột cũng là không thể thiếu và đi kèm với đó là mức độ lan tỏa dòng tiền tích cực. Nếu thiếu đi một trong hai yếu tố, diễn biến rung lắc hoàn toàn có thể xảy ra. Theo đó, các vị thế mua mới tiếp tục ưu tiên tích lũy trong các nhịp điều chỉnh, thay vì FOMO mua đuổi trong những phiên tăng. Các cổ phiếu có thể mua trong nhịp này là các cổ phiếu thu hút sự quan tâm của dòng tiền, tạo được nền giá chặt chẽ và còn nhiều tiềm năng tăng trưởng như ngân hàng, thép, chứng khoán, bất động sản khu công nghiệp…

Theo tinnhanhchungkhoan.vn

Đăng lúc 30/01/2024

Bài viết liên quan

-

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông -

Trách nhiệm và sự tò mò

Trách nhiệm và sự tò mò -

Mùa bận rộn của doanh nghiệp đại chúng

Mùa bận rộn của doanh nghiệp đại chúng -

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook -

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng -

“Phá băng” trái phiếu doanh nghiệp

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

là gì?")

qua nền tảng công nghệ Tomochain")