Đầu tư công được đẩy mạnh cộng với kỳ vọng thị trường bất động sản thoát đáy từ cuối năm 2023, ngành đá xây dựng sẽ sớm được hưởng lợi, nhất là những doanh nghiệp có mỏ đá gần khu vực dự án, có tài chính an toàn.

Ngành đá chuẩn bị đón “sóng”

Trong báo cáo “Ngành đá xây dựng – Đầu tư công phía Nam là tâm điểm” mới công bố, Công ty Chứng khoán Yuanta Việt Nam nhận định, hai công cụ đang được Chính phủ triển khai để hỗ trợ và kích thích nền kinh tế là đẩy mạnh đầu tư công và giảm lãi suất.

Trong đó, Chính phủ đang đẩy mạnh đầu tư công để kích thích nền kinh tế hồi phục. Kế hoạch đầu tư công năm 2023 là 707.000 tỷ đồng, tăng 22% so với năm 2022.

Theo Bộ Tài chính, lũy kế 5 tháng đầu năm nay, giải ngân đầu tư công ước đạt 157.000 tỷ đồng, tăng 35% so với cùng kỳ năm ngoái, đạt 22% kế hoạch Thủ tướng Chính phủ giao.

“Những điều này cho thấy quan điểm đẩy mạnh giải ngân vốn đầu tư công tiếp tục là một ưu tiên chính của Chính phủ trong 2023”, báo cáo của Yuanta nêu.

Trong đó, các dự án chiếm tỷ trọng lớn trong kế hoạch đầu tư công giai đoạn 2023-2025 là sân bay Long Thành (tổng vốn đầu tư 16 tỷ USD, trong đó giai đoạn 1 là 5,5 tỷ USD) và hạ tầng giao thông (khoảng 1/3 ngân sách).

Giai đoạn 2023-2030, khu vực Nam Bộ sẽ đặc biệt chú trọng phát triển các tuyến đường cao tốc với hơn 1.970km cao tốc được triển khai xây mới, gấp 13 lần hiện tại, chiếm hơn 50% tổng chiều dài đường cao tốc trong kế hoạch giai đoạn này.

|

|

Một số dự án đầu tư công ở phía Nam đang và sắp triển khai |

Với những dự án đang và sắp triển khai nói trên, trên cơ sở chi phí đá ước tính chiếm khoảng 30-35% chi phí xây dựng cao tốc (không bao gồm chi phí mặt bằng), Yuanta dự báo, nhu cầu đá ước tính cho giai đoạn này khoảng 4 tỷ m3 đá các loại/năm, tăng khoảng 10% so với ước tính 2022.

Mặt khác, Yuanta cũng dự báo nhu cầu đá sẽ hồi phục nếu thị trường bất động sản hồi phục trong nửa cuối năm 2023. Các yếu tố để kỳ vọng thị trường bất động sản hồi phục bao gồm:

Một là, lãi suất điều hành đã giảm 4 lần và có thể tiếp tục giảm trong thời gian tới, lãi suất cho vay tuy chưa giảm nhiều do có độ trễ nhưng Yuanta kỳ vọng đến quý III/2023 lãi suất có thể giảm đi đáng kể khi ngân hàng trung ương các nước dừng nâng lãi suất.

Hai là, thị trường bất động sản nhiều khả năng đã đi qua giai đoạn xấu nhất, thời điểm ấm dần lại có thể ở giai đoạn cuối năm 2023, khi đó sẽ tạo ra nhu cầu tăng thêm cho đá xây dựng.

|

|

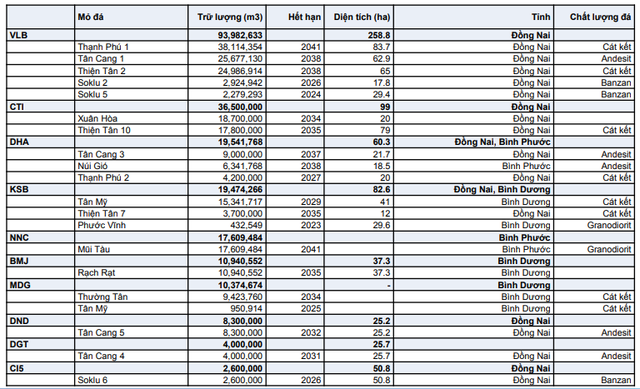

Một số doanh nghiệp đá xây dựng và vị trí, trữ lượng các mỏ đá đang sở hữu |

Thêm vào đó, hiện tại việc xin giấy phép mỏ đá mới và gia hạn là khá hạn chế do đang chờ đợi Dự thảo Luật Khoáng sản (sửa đổi) vào cuối năm 2023 và dự kiến ban hành trong 2024. Do đó, nguồn cung trong giai đoạn 2023-2024 sẽ có giới hạn khi một số mỏ đá đã hết hạn khai thác từ 1-2 năm qua (ví dụ mỏ Tân Đông Hiệp và Núi Nhỏ chiếm khoảng 10% thị phần đá Nam Bộ nhưng sau 2 lần gia hạn thành công, 2 mỏ đá này đã chính thức ngừng khai thác từ cuối năm 2019).

“Nguồn cung hạn chế là cơ hội cho các doanh nghiệp đá niêm yết”, Báo cáo của Yuanta khẳng định.

Điểm tên những cổ phiếu đá xây dựng tiềm năng

Theo chuyên gia phân tích của Yuanta, các doanh nghiệp đá niêm yết trên sàn đa phần ở Đông Nam Bộ – khu vực tập trung các dự án đầu tư công trọng điểm như sân bay Long Thành và các dự án cao tốc.

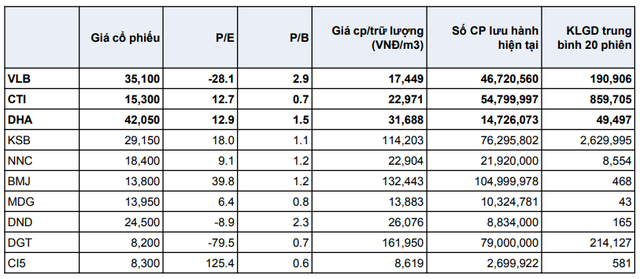

Nếu so sánh chỉ số giá cổ phiếu hiện tại/m3 đá của các doanh nghiệp hiện tại với giá bán đá trên thị trường thì VLB, CTI, DHA, NNC, MDG, DND, CI5 là các cổ phiếu có thị giá rẻ tương đối so với các doanh nghiệp đá còn lại; trong đó, VLB, CTI, DHA là có thanh khoản tốt hơn.

Tuy nhiên, do đặc thù ngành đá là chi phí vận chuyển chiếm tỷ lệ % cao trong giá thành nên tỷ suất lợi nhuận còn phụ thuộc vào vị trí các mỏ đến dự án.

|

|

So sánh lợi thế cạnh tranh của một số cổ phiếu ngành đá (nguồn: YSVN) |

Trong nhóm cổ phiếu trên, Yuanta ưu tiên khuyến nghị hai mã DHA và VLB.

Đối với DHA, kết thúc quý I/2023 doanh nghiệp ghi nhận doanh thu 75 tỷ đồng (giảm 10% so cùng kỳ), lợi nhuận sau thuế đạt 15,4 tỷ đồng (giảm 21% so cùng kỳ). Điểm trừ là EPS của DHA giảm mạnh do năm 2022 Công ty phải trích lập dự phòng 32 tỷ đồng (gấp đôi lợi nhuận sau thuế năm 2022) cho khoản đầu tư 2,6 triệu cổ phiếu HPG (giá vốn khoảng 30.000 đồng/cổ phiếu).

Tuy nhiên, điểm tích cực là DHA không có nợ vay, sức khỏe tài chính an toàn.

Hiện DHA sở hữu 3 mỏ đá có vị trí ở Đồng Nai, Bình Phước, thuận lợi cho các hạng mục giải ngân đầu tư công tại khu vực miền Nam, với trữ lượng lớn (khoảng 19,5 triệu m3), trữ lượng khai thác đá chiếm thứ 9 và công suất khai thác được cấp phép chiếm thứ 5 tại khu vực Nam Bộ.

Trong đó, mỏ Tân Cảng 3 với trữ lượng 9 triệu m3 đá chỉ cách sân bay Long Thành 25km, là lợi thế cho DHA.

Từ đó, Yuanta kỳ vọng DHA sẽ ghi nhận hoàn nhập dự phòng đối với cổ phiếu HPG và kết quả kinh doanh sẽ cải thiện mạnh từ quý II/2023 nhờ sự tích cực của thị trường chứng khoán và diễn biến cổ phiếu HPG trong thời gian gần đây.

“Hiện cổ phiếu DHA đang giao dịch tại P/B là 1.4x, dưới mức trung bình 2 năm, chúng tôi đánh giá là khá phù hợp để tích lũy nhờ triển vọng tích cực và kỳ vọng kết quả kinh doanh cải thiện mạnh từ quý II/2023”, báo cáo của Yuanta nêu.

Đối với VLB, quý I/2023 VLB ghi nhận doanh thu đạt 249 tỷ đồng, lợi nhuận sau thuế đạt 36 tỷ đồng; giảm 9% và 17% so với cùng kỳ năm ngoái. Biên lợi nhuận gộp ở mức 22% trong khi cùng kỳ 25,2%. EPS hiện đang âm do năm 2022 VLB phải nộp tiền bổ sung cấp quyền khai thác do thay đổi quy định của tỉnh là 270 tỷ đồng trong quý III/2022.

Điểm tích cực là VLB không có nợ vay, sức khỏe tài chính là an toàn, tình trạng EPS âm sẽ không còn trong 2023, thậm chí có thể sẽ tăng mạnh từ quý III/2023

Hiện mảng khai thác đá của VLB chiếm 70% doanh thu. VLB sở hữu 5 mỏ đá với tổng trữ lượng khoảng 94 triệu m3, lớn nhất trong các doanh nghiệp đá niêm yết nên có lợi thế về giá bán và khả năng tham bán cho các dự án đầu tư công.

Với vị trí mỏ thuận lợi ở Đồng Nai, thị trường trọng điểm của VLB là các tỉnh Đồng Nai, Bình Dương, TP. HCM và khu vực Tây Nam Bộ. Theo đó, Yuanta kỳ vọng VLB sẽ hưởng lợi theo dự án sân bay Long Thành và các dự án đường cao tốc khu vực này.

“Cổ phiếu VLB đang giao dịch tại P/B là 2.7x, tương đương mức trung bình 2 năm – 0.5SD, chúng tôi đánh giá là khá phù hợp để tích lũy nhờ triển vọng tích cực là năm nay VLB sẽ không còn ghi nhận khoảng chi phí bất thường như 2022, giá trị sổ sách và EPS sẽ trở lại mức thông thường từ quý III/2023”, báo cáo nêu.

Theo tinnhanhchungkhoan.vn

Đăng lúc 08/07/2023

Bài viết liên quan

-

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông -

Trách nhiệm và sự tò mò

Trách nhiệm và sự tò mò -

Mùa bận rộn của doanh nghiệp đại chúng

Mùa bận rộn của doanh nghiệp đại chúng -

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook -

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng -

“Phá băng” trái phiếu doanh nghiệp

KIẾN THỨC-CHỨNG KHOÁN

là gì? Hiệu lực và tính pháp lý của lệnh")

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

")

")