Thị trường có tuần ít thay đổi về điểm số, nhưng thanh khoản lại là điểm nhấn tích cực khi tăng khá mạnh dù thời điểm cận kề Tết nguyên đán đã đến gần. Nhà đầu tư tuần này bất ngờ hướng sự chú ý đến nhóm cổ phiếu khu công nghiệp và giúp hàng loạt mã trong ngành này khởi sắc như GVR, SZN, LHG, DTD.

Kết thúc tuần giao dịch, chỉ số VN-Index giảm 3,12 điểm (-0,27%), xuống 1.172,55 điểm. Thanh khoản trên sàn HOSE đạt hơn 86,459,4 tỷ đồng, tăng 17,7% so với tuần trước, khối lượng giao dịch tăng hơn 18,7%.

Chỉ số HNX-Index tăng 1,13 điểm (+0,49%), lên 230,56 điểm. Thanh khoản trên sàn HNX đạt hơn 6.658,7 tỷ đồng, tăng gần 22% so với tuần trước.

Tuần qua, các thông tin đáng chú ý đều xuất phát từ bên ngoài, như việc Fed giữ nguyên lãi suất ở mức 5,25%-5,5% lần thứ tư liên tiếp. Ngân hàng trung ương Anh cũng giữ lãi suất không đổi ở 5,25%. Bên cạnh đó là thông tin Evergrande China bị tòa án yêu cầu thanh lý tài sản do không thể đưa ra phương án tái cấu trúc.

Quỹ Tiền tệ Quốc tế (IMF) đã nâng dự báo tăng trưởng toàn cầu năm 2024 sẽ đạt mức 3,1%, tăng 0,2% so với dự báo tháng 10 trước đó, tiếp theo là mức tăng trưởng 3,2% vào năm 2025.

Ở trong nước, chỉ số Nhà quản trị Mua hàng PMI ngành Sản xuất Việt Nam của S&P Global tháng 1/2024 đạt 50,3 điểm so với 48,9 điểm của tháng 12 và lần đầu tiên sau 4 tháng liên tiếp quay trở lại trên ngưỡng 50 điểm.

Chỉ số giá tiêu dùng (CPI) tháng 01/2024 tăng 0,31% so với tháng trước. So với cùng kỳ năm 2023, CPI tháng 1 tăng 3,37%, lạm phát cơ bản tháng 01tăng 2,72%.

Tuần qua, nhóm cổ phiếu ngân hàng chịu áp lực điều chỉnh với thanh khoản đột biến, với SHB (-7,29%), EIB (-5,38%), NVB (-5,31%), VPB (-4,81%) …

Trong khi đó dòng tiền ngắn hạn vẫn luân chuyển rất tốt và hướng vào nhóm bất động sản khu công nghiệp, cao su với SNZ (+22,74%), GVR (+14,69%), DTD (+12,85%), LHG (+10,89%), PHR (+10,06%)…

Nhóm cổ phiếu bất động sản cũng có diễn biến phân hóa với PXL (+23,53%), IJC (+6,60%),TCH (+5,81%),VPI (+5,42%)… còn HD6 (-15,21%), DLG (-10,94%)…

Trên sàn HOSE, tân binh QNP tiếp tục dẫn đầu dù có phiên cuối tuần giảm hơn 6%, chấm dứt chuỗi 11 phiên liên tiếp tăng kịch trần kể từ ngày chào sàn 18/1/2024. Thanh khoản vẫn chỉ duy trì ở mức thấp và trồi sụt với vài chục nghìn đơn vị khớp lệnh/phiên.

Cổ phiếu VFG nhích lên, dù thanh khoản không cao, nhưng được nhận cộng hưởng từ việc sắp chốt quyền chia cổ tức bằng tiền mặt theo tỷ lệ 10% vào tuần tới.

Đáng chú ý khác là sự xuất hiện của bluechip GVR, khi nhận dòng tiền hướng vào nhóm cổ phiếu khu công nghiệp trong tuần qua.

Trong khi đó, cổ phiếu FRT cũng có tuần tăng tốt với cả 5 phiên đóng cửa trong sắc xanh, dù mới đây báo cáo kết quả kinh doanh thua lỗ 97 tỷ đồng trong quý IV/2023.

Trái lại, cổ phiếu ST8 bị bán tháo với bốn phiên gần nhất đều đóng cửa ở mức giá sàn. Thanh khoản gia tăng mạnh với phiên ngày 1/2 khớp lệnh hơn 4,46 triệu đơn vị, chỉ thấp hơn đôi chút so với phiên lịch sử hơn 4,7 triệu cổ phiếu vào giữa tháng 1 vừa qua.

Cổ phiếu HNG nhận hiệu ứng kết quả kinh doanh kết quả kinh doanh quý IV/2024 tiếp tục thua lỗ và đối mặt khả năng hủy niêm yết bắt buộc do kinh doanh thua lỗ 03 năm liên tiếp.

|

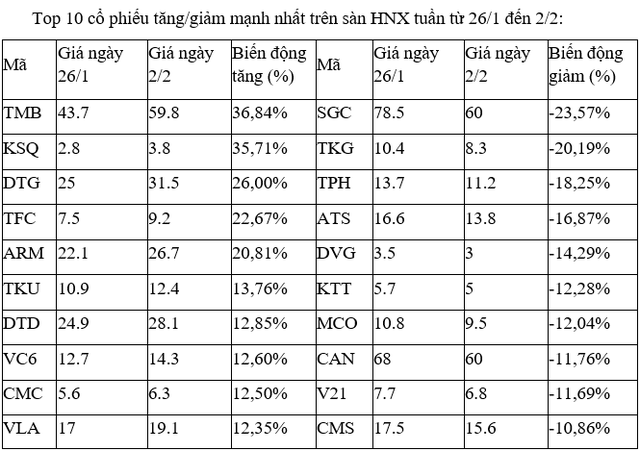

Trên sàn HNX, cổ phiếu TKG có thêm một tuần lao dốc, sau khi tuần trước là mã giảm mạnh nhất sàn với mức giảm gần 22%.

Cổ phiếu DVG bị chốt lời và giảm hơn 14% sau tuần trước đó lọt top cổ phiếu tăng tốt nhất. Tuần trước mã này +16,7%.

Trong khi đó, cổ phiếu KSQ có thêm một tuần giao dịch tích cực sau khi là quán quân tăng giá tuần trước khi +40%. Thanh khoản duy trì ở mức trung bình trên dưới 0,5 triệu đơn vị/phiên.

|

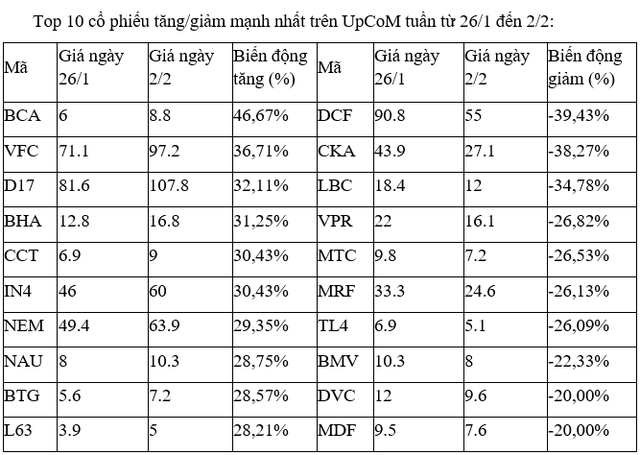

Trên UpCoM, cổ phiếu BCA dẫn đầu mức tăng và thanh khoản có cải thiện dù chỉ trên dưới 0,1 triệu đơn vị khớp lệnh/phiên.

Trong khi đó, cổ phiếu D17 chững lại sau khi tuần trước đó tăng hơn 100%. Thậm chí sau liên tiếp những phiên hơn 100 đơn vị khớp lệnh, thì ba phiên gần nhất, cổ phiếu này gần như không có giao dịch.

|

Theo tinnhanhchungkhoan.vn

Đăng lúc 04/02/2024

Bài viết liên quan

-

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông -

Trách nhiệm và sự tò mò

Trách nhiệm và sự tò mò -

Mùa bận rộn của doanh nghiệp đại chúng

Mùa bận rộn của doanh nghiệp đại chúng -

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook -

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng -

“Phá băng” trái phiếu doanh nghiệp

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

")

KIẾN THỨC-BẤT ĐỘNG SẢN

là gì?")

khi đăng ký")

qua nền tảng công nghệ Tomochain")