Theo ông Quản Trọng Thành, Giám đốc Phân tích CTCK Maybank Investment bank (MSVN), lãi suất cho vay cần và có khả năng giảm thêm 1-1,5% từ cuối quý III/2023 khi việc giảm mạnh lãi suất huy động (từ tháng 5/2023) có hiệu lực.

Đồng thời, ông Thành kỳ vọng, Ngân hàng Nhà nước sẽ cắt giảm lãi suất chính sách thêm 25 điểm cơ bản trong 3 tháng tới để giúp lãi suất cho vay giảm hơn nữa.

Mới đây, Ngân hàng Nhà nước (NHNN) quyết định nâng hạn mức tăng trưởng tín dụng toàn hệ thống ngân hàng từ 11% (đặt ra vào tháng 3/2023) lên 14%.

Nếu tính trên con số 11%, báo cáo mới nhất của MSVN ước tính, khoảng 731 nghìn tỷ đồng tín dụng mới phải được giải ngân trong nửa cuối 2023, tương đương trung bình khoảng 122 nghìn tỷ đồng mỗi tháng.

Còn tính trên con số 14%, ước tính khoảng khoảng 1.081 nghìn tỷ đồng tín dụng mới phải được giải ngân trong nửa cuối 2023, tương đương mức trung bình khoảng 180 nghìn tỷ đồng mỗi tháng.

Trong bối cảnh tăng trưởng tín dụng khá yếu trong nửa đầu năm 2023 và dư địa tín dụng còn đủ lớn MSVN cho rằng quyết định này là chỉ báo cho thấy NHNN đang tiếp tục chuyển hướng chính sách sang hỗ trợ tăng trưởng kinh tế, hơn là sẽ tạo ra một thay đổi rất lớn nào về triển vọng tăng trưởng tín dụng chung trong năm nay.

Ông Thành cho rằng, để đạt được mức tăng trưởng tín dụng như mục tiêu, NHNN cần giao hạn mức tăng trưởng tín dụng nhiều hơn cho các ngân hàng: đã sử dụng hết hạn mức trong quý I và quý II/2023; có cơ sở khách hàng vững chắc; và tuân thủ chỉ đạo của NHNN trong việc giảm lãi suất cho vay để hỗ trợ phục hồi kinh tế.

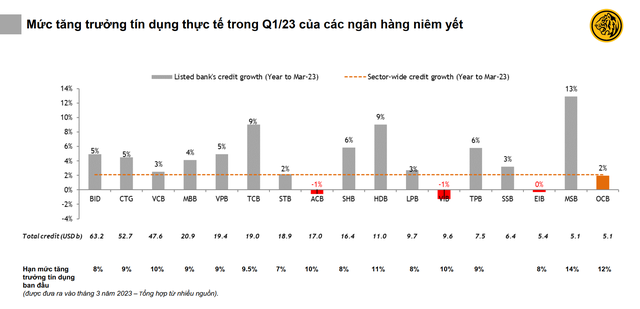

Dựa trên tốc độ tăng trưởng tín dụng trong nửa đầu năm 2023 (tính đến tháng 6, tổng mức tín dụng chỉ tăng 4,7% so với đầu năm, tăng 9% so với cùng kỳ – theo ước tính MSVN); dự đoán MSVN về xu hướng lãi suất cho vay (sẽ giảm đáng kể từ cuối quý III) và sự phục hồi kinh tế hình chữ U, kỳ vọng tăng trưởng tín dụng toàn hệ thống có thể đạt cao nhất khoảng 12% cho năm 2023 – do các động lực cho vay chính chậm lại, như cho vay đối với các nhà phát triển bất động sản, thế chấp, sản xuất và tiêu dùng cá nhân.

|

|

Nguồn: MSVN |

Trong bối cảnh các thông tin mới trên, MSVN đưa ra khuyến nghị mua và nắm giữ cho lựa chọn hàng đầu đối với cổ phiếu TCB, VCB và MBB. Với vị thế giao dịch linh hoạt là STB, BID, HDB.

Trong đó, một trong những động lực tăng giá của TCB là định giá P/B năm 2023 ở mức 0,8 lần, thấp hơn nhiều so với mức trung bình ngành là 1,4 lần – phản ánh phần lớn các rủi ro giảm giá tiềm ẩn. Mục tiêu tham vọng của lãnh đạo đạt vốn hóa thị trường 25 tỷ USD vào 2025; và chất xúc tác tiềm năng là IPO công ty con là TCBS có khả năng sẽ đưa ra mức định giá 4x P/BV – là mức ngang bằng với các CTCK top đầu đã niêm yết nhờ nền tảng mạnh mẽ cho cả tổ chức và cá nhân, và ROE cao trên 25%.

Với VCB, một trong những động lực là kế hoạch tăng vốn (gần 7) cổ phần sẽ thu hút chú ý của thị trường. Ban lãnh đạo dự kiến sẽ mang lại kết quả tốt hơn để hỗ trợ quá trình tăng vốn. VCB sẽ bắt đầu phát hành riêng lẻ từ năm 2023 và đặt mục tiêu hoàn thành trong năm 2024.

Trong khi đó, MBB là ngân hàng được đánh giá tốt để đầu tư với ROE vững chắc khoảng 20% trong 3 năm tới. Tăng trưởng lợi nhuận khả quan nhờ NIM cao, tăng trưởng lợi nhuận phí cao, và dư địa trích lập dự phòng nhờ tài sản chất lượng. Bên cạnh đó, MBB có khả năng thoái vốn tại các công ty con, bao gồm công ty chứng khoán và bảo hiểm.

Cho các nhà đầu tư ưa thích giao dịch, STB được chuyên gia MSVN chọn lựa bởi tiến độ xử lý nợ xấu (khoảng 87% nợ tồn đọng đã được xử lý) tạo kì vọng lớn cho NDT cá nhân trong nước về câu chuyện xoay chuyện xoay chuyển mạnh mẽ như trường hợp ACB năm 2017.

Bên cạnh đó, STB đặt mục tiêu tăng trưởng lợi nhuận ít nhất 50% năm 2023, đưa ROE trở lại gần 18% từ mức dưới 13% các năm trước.

Đặc biệt, việc NHNN có kế hoạch bán đấu giá gần 22% cổ phần của STB sẽ là sự kiện để đánh giá lại ngân hàng. Đã có nhiều kỳ vọng về giá đấu giá cao hơn do sự quan tâm từ những người mua tiềm năng.

Với BID, cũng có kế hoạch tăng vốn mới từ năm 2021 nhưng đã bị lùi sang năm 2023-2024 do covid kéo dài. Công ty dự kiến phát hành 341,5 triệu cổ phiếu, tương ứng khoảng 8,5% cổ phần. kế hoạch này cùng với tỷ lệ nợ xấu thấp hơn của ngân hàng (1,2%) và tỷ lệ bảo hiểm rủi ro cho vay cao hơn (217%), có khả năng khuyến khích lãnh đạo duy trì tăng trưởng lợi nhuận mạnh mẽ trong 2023-2024.

Còn HDB có triển vọng lợi nhuận lạc quan nhờ hạn mức tín dụng cao và hợp đồng bancassurance (dự kiến hoàn tất trong 2023). HDB là 1 trong 4 ngân hàng tham gia tái cơ cấu các ngân hàng yếu kém nên sẽ được hưởng lợi từ NHNN. Song song đó, HDB dự kiến là 1 trong 2 ngân hàng được nới room lên 49%.

Theo tinnhanhchungkhoan.vn

Đăng lúc 13/07/2023

Bài viết liên quan

-

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông -

Trách nhiệm và sự tò mò

Trách nhiệm và sự tò mò -

Mùa bận rộn của doanh nghiệp đại chúng

Mùa bận rộn của doanh nghiệp đại chúng -

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook -

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng -

“Phá băng” trái phiếu doanh nghiệp

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

")

trong 15 phút")

")

")

qua nền tảng công nghệ Tomochain")