Về mặt lý thuyết, khi Fed giảm lãi suất, dòng tiền đầu tư sẽ quay trở lại thị trường mới nổi và cận biên, liệu chứng khoán Việt Nam có được hưởng lợi, ACBS sẽ trả lời câu hỏi này trong báo cáo Triển vọng thị trường chứng khoán 2024.

Thống kê trong lịch sử, từ năm 1994 đến năm 2023, Fed đã có tổng cộng 13 lần đưa ra các chính sách nâng/hạ lãi suất điều hành, trong đó có 8 lần hạ lãi suất.

Theo biểu đồ Plot dot hiện tại của Fed vào tháng 12/2023, dự kiến quá trình giảm lãi suất sắp tới có thể kéo dài trong 3 năm. Trong đó, năm 2024 sẽ giảm 0,75%, đưa lãi suất về mức bình quân 4,5%; đến năm 2026, lãi suất bình quân là 2,75%.

ACBS nhận thấy, diễn biến của S&P 500 và Dow Jones sau một đợt hạ lãi suất nhanh và mạnh của Fed để đối phó với suy thoái kinh tế thường là 1 đợt sụt giảm, thay vì tiếp tục tăng.

Hiện tại, các chỉ số chứng khoán Mỹ đều đang ở các vùng đỉnh lịch sử. Vì vậy, trong trường hợp rủi ro suy thoái xảy ra, Fed buộc phải cắt giảm lãi suất nhanh và mạnh để đối phó, kịch bản sụt giảm của thị trường chứng khoán Mỹ có thể lặp lại. Lý do của sự sụt giảm đến từ triển vọng kinh doanh của doanh nghiệp Mỹ kém khả quan, trong khi vùng định giá cao và đồng DXY giảm giá.

Tuy nhiên, một tín hiệu tích cực được ACBS quan sát thấy trong giai đoạn 2007 – 2009 là khi Fed cắt giảm lãi suất mạnh tay, thị trường chứng khoán Mỹ sụt giảm, nhưng thị trường mới nổi lại tăng và chỉ quay đầu giảm giá sau khi quá trình cắt giảm lãi suất hoàn thành. Thị trường cận biên cũng có diễn biến tương tự như vậy.

Dòng tiền đầu tư đã rất nhanh chóng chuyển hướng theo mỗi quyết định chính sách của Fed, rời bỏ thị trường định giá cao và triển vọng tăng trường lợi nhuận kém đi (Mỹ) và tìm tới các thị trường đang có mức định giá hấp dẫn hơn, đặc biệt khi lãi suất tiền gửi USD không còn đủ hấp dẫn và đồng DXY suy yếu.

Nhóm phân tích cho rằng điều này có tiếp tục xảy ra trong đợt cắt giảm lần này và với mức độ nào thì sẽ hoàn toàn phụ thuộc vào cách thức Fed hạ lãi suất và diễn biến kinh tế Mỹ, cũng như phần còn lại của thế giới, có thể từ quý II/2024.

“Trong trường hợp nền kinh tế Mỹ vẫn vững mạnh và lạm phát dai dẳng, quá trình cắt giảm lãi suất diễn ra trong vài năm, sự chuyển hướng của dòng tiền đầu tư sẽ không rõ ràng như trong trường hợp suy thoái”, ACBS lưu ý.

Trong khi đó, Việt Nam là thị trường cận biên, với quy mô và thanh khoản tương đương thị trường mới nổi. Về mặt lý thuyết, thị trường chứng khoán Việt Nam có thể được hưởng lợi khi dòng tiền đầu tư quay trở lại thị trường mới nổi và cận biên khi Fed giảm lãi suất.

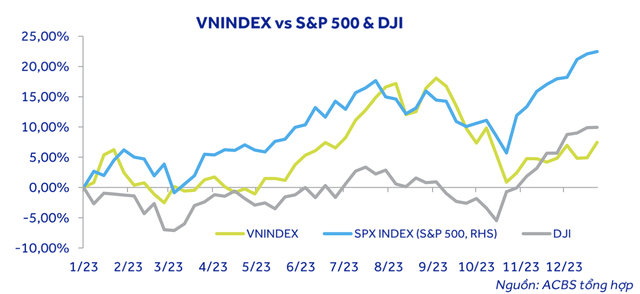

Tuy nhiên, ACBS lưu ý diễn biến của VN-Index tương đối đồng pha với diễn biến của thị trường chứng khoán Mỹ. Lý do chính là nền kinh tế của Việt Nam là một nền kinh tế mở, với tỷ trọng kim ngạch xuất nhập khẩu/GDP khoảng 160%. Trong đó, thị trường Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, dù tỷ trọng này đang giảm đi trong năm 2023.

Có nghĩa, việc Fed giảm lãi suất có thể thúc đẩy dòng tiền tìm đến các thị trường hấp dẫn khác như mới nổi hoặc cận biên, nhưng với sự tương đồng của VN-Index với chứng khoán Mỹ, rất khó để đưa ra khẳng định Việt Nam có được hưởng lợi từ quá trình Fed giảm lãi suất hay không.

|

Ngoài ra, Trung Quốc cũng là đối tác thương mại lớn thứ hai của Việt Nam. Trong bối cảnh hiện tại, giới đầu tư vẫn còn lo ngại về triển vọng kinh tế của Trung Quốc, nhưng bất kỳ thông tin tích cực hơn kỳ vọng nào từ nền kinh tế của nước này trong năm 2024 cũng có thể dẫn đến một xu hướng mạnh mẽ và có khả năng lan toả sang các thị trường mới nổi khác. Việt Nam có thể chia sẻ một phần sự lạc quan này.

Nhìn chung, ACBS kỳ vọng Việt Nam sẽ khéo léo cân bằng được ảnh hưởng từ 2 thị trường lớn nhất này để duy trì được sức tăng trưởng kinh tế.

Trong năm 2024, ACBS đã đưa ra 2 kịch bản cho VN-Index:

Trong kịch bản cơ sở, VN-Index dao động từ 1.000 – 1.280 điểm khi Fed chỉ bắt đầu cắt giảm lãi suất từ quý III/2024 với tốc độ cắt giảm chậm. Bên cạnh đó, tăng trưởng GDP của Việt Nam đạt 5,6%; còn các biện pháp, chính sách hỗ trợ nền kinh tế nói chung và thị trường chứng khoán cần thêm thời gian để phát huy tác dụng.

Chiến lược đầu tư là “stock pick”, lựa chọn các nhóm ngành và doanh nghiệp có triển vọng lợi nhuận năm 2024 khả quan, không phụ thuộc lớn vào kỳ vọng hồi phục của nền kinh tế, tình hình tài chính lành mạnh, định giá hấp dẫn, gồm: công nghệ, bất động sản khu công nghiệp, dầu khí, hoá chất, đầu tư công.

Trong kịch bản tích cực, VN-Index dao động từ 1.140 – 1.400 điểm khi lạm phát vẫn giảm nhanh hơn kỳ vọng, Fed cắt giảm lãi suất từ giữa quý II/2024 với tỷ lệ cắt giảm sâu. Còn GDP Việt Nam đạt trên 6%; cùng các biện pháp, chính sách hỗ trợ nền kinh tế nói chung và thị trường chứng khoán nói riêng phát huy hiệu quả mạnh mẽ và có tính lan toả.

Chiến lược đầu tư là ưu tiên dòng tiền, tập trung vào các nhóm ngành vốn hoá lớn, định giá hấp dẫn hoặc rẻ so với lịch sử, có khả năng hấp thụ dòng tiền lớn và có triển vọng hồi phục lợi nhuận so với năm 2023 gồm: ngân hàng, bất động sản, bán lẻ và tiêu dùng.

Theo tinnhanhchungkhoan.vn

Đăng lúc 02/02/2024

Bài viết liên quan

-

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông

Shopping cổ phiếu mid/smallcap hiện tại: Cẩn thận mua phải “hàng lởm”, mắc kẹt ngọn thông -

Trách nhiệm và sự tò mò

Trách nhiệm và sự tò mò -

Mùa bận rộn của doanh nghiệp đại chúng

Mùa bận rộn của doanh nghiệp đại chúng -

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook

CTCP Chứng khoán An Bình (ABS) được trao giải Ứng dụng giao dịch cổ phiếu tốt nhất Việt Nam 2023 từ Global Business Outlook -

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng

Giao dịch chứng khoán khối ngoại tuần 22-26/4: Một mã bị bán ròng tới hơn 1.700 tỷ đồng -

“Phá băng” trái phiếu doanh nghiệp

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

là gì?")

qua nền tảng công nghệ Tomochain")