Là nhà đầu tư, muốn thành công bạn phải biết ngay 10 chỉ số bảng cân đối quan trọng trong đầu tư chứng khoán.

Các tỷ lệ khả năng thanh toán – Chỉ số bảng cân đối Nhà đầu tư nên biết

Tỷ lệ thanh toán hiện hành (Current Ratio)

Tỷ lệ thanh toán hiện hành = Tài sản ngắn hạn/Nợ ngắn hạn

Tỷ lệ đánh giá khả năng sẽ hoàn trả các khoản nợ ngắn hạn của công ty. Nếu tỷ lệ nhỏ hơn 1 sẽ là một lời đe dọa đến tình hình tài chính của doanh nghiệp. Nó không có nghĩa là doanh nghiệp sẽ phá sản, nhưng là dấu hiệu tụt dốc mà công ty cần chú ý để cải thiện.

Tỷ lệ khả năng thanh toán hiện hành Current Ratio

Tỷ lệ thanh toán nhanh (Quick Ratio)

Tỷ lệ thanh toán nhanh = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn

Tỷ lệ này đo lường khả năng thanh toán của doanh nghiệp. Nó cho biết liệu công ty có đủ các tài sản ngắn hạn để chi trả cho các khoản nợ ngắn hạn mà không cần bán hàng tồn kho hay không. Tỷ lệ thanh toán nhanh càng cao, chứng tỏ tài chính doanh nghiệp đang ổn định.

Xem thêm:

- Có nên chơi chứng khoán không? Lợi ích khi đầu tư chứng khoán

- Phương pháp đầu tư và sai lầm khi đầu tư chứng khoán

- Mẹo đầu tư chứng khoán để nhân đôi số tiền của bạn

Các tỷ lệ nợ vay và vốn chủ sở hữu (CSH)

Mục đích của các tỷ lệ này đều nhằm đánh giá tỷ lệ đòn bẩy tài chính mà doanh nghiệp đang sử dụng, nghĩa là xem xét việc công ty đang sử dụng nguồn vốn nào để tài trợ cho việc tăng trưởng. Nó gồm 3 tỷ lệ chính:

- Tỷ lệ Tổng nợ vay/Vốn CSH

- Tỷ lệ Nợ vay dài hạn/Vốn CSH

- Tỷ lệ Nợ vay ngắn hạn/Vốn CSH

- Tỷ lệ Nợ vay/Vốn CSH càng cao chứng tỏ công ty đang tăng trưởng dựa trên vốn vay nợ.

Các tỷ lệ hiệu quả hoạt động

Tỷ lệ mặt hàng tồn kho/Doanh thu (Inventory to Sales Ratio)

Đây là tỷ lệ được ít nhà đầu tư quan tâm sử dụng nhưng có ý nghĩa trong việc đánh giá quản trị doanh thu và hàng tồn kho của doanh nghiệp.

Tỷ lệ chuyển hóa các tài sản (Asset turnover Ratio)

ATR = Doanh thu trong kỳ/Bình quân tổng tài sản

Tỷ lệ này trả lời câu hỏi “Một đồng tài sản của doanh nghiệp có thể chuyển thành bao nhiêu đồng doanh thu trong kỳ?”

Chuyển hóa tài sản

Số ngày thu tiền của khách hàng (Days Sales Outstanding – DSO)

DSO = (Bình quân các khoản phải thu/Doanh thu trong kỳ) x 365

DSO cho biết khả năng mà doanh nghiệp có thể thu hồi tiền mặt từ các khoản phải thu.

Số ngày để xử lý hàng tồn kho (Days Inventory Outstanding – DIO)

DIO = (Bình quân các khoản phải thu/Giá vốn hàng bán) x 365

DIO nhấn mạnh số ngày bình quân mà doanh nghiệp lưu hàng tồn kho trước khi hàng hóa được bán đi, thể hiện hiệu quả trong công tác quản lý và xử lý hàng tồn kho.

Tỷ lệ tài sản vô hình trên giá trị của sổ sách

Được tính = Giá trị tài sản vô hình/Giá trị sổ sách

Mỗi chỉ số, tỷ lệ là một con số biết nói, việc kết hợp và đào sâu các số liệu này giúp bạn thành công trong việc đầu tư của mình.

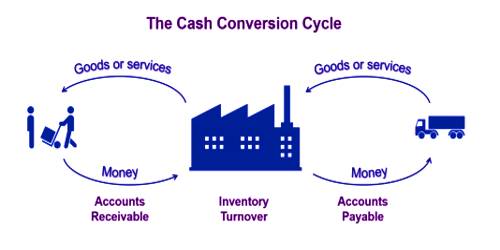

Vòng quay của tiền mặt (Cash Conversion Cycle – CCC)

CCC = DIO – DPO + DSO

CCC đánh giá sự ổn định và hiệu quả trong quản trị doanh nghiệp. CCC càng thấp thể hiện doanh nghiệp được quản lý, điều hành ổn định.

Vòng quanh của tiền mặt

Số ngày phải trả cho nhà cung cấp (Days Payable Outstanding – DPO)

DPO = (Bình quân các khoản phải trả/Giá vốn hàng bán) x 365

DPO chỉ ra số ngày mà doanh nghiệp phải hoàn trả tiền cho các khoản nợ với nhà cung cấp của mình.

Nếu có bất kỳ vấn đề, thông tin thắc mắc, xin đừng ngần ngại nhấc điện thoại gọi ngay vào hotline của chúng tôi để được tư vấn tốt nhất.

Có thể bạn quan tâm:

- Thị trường forex, chứng khoán, ngoại hối là gì?

- Cách chơi forex cho người mới bắt đầu?

- 5 Sàn forex có spread thấp nhất Thế giới

Đăng lúc 09/02/2020

Bài viết liên quan

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

qua nền tảng công nghệ Tomochain")