Để đề phòng “tiền mất tật mang”, người mua nhà đất đặc biệt lưu ý tránh những “cái bẫy” mà vẫn nhiều người gặp phải. Bởi đầu tư bất động sản là một hình thức đầu tư hấp dẫn và sinh lời cao nên thu hút rất nhiều nhà đầu tư, nhưng lại tiềm ẩn nhiều rủi ro.

Đầu tư và mua phải những tài sản đang bị tranh chấp

Mua bất động sản đang có tranh chấp:

Một trong những nguy cơ khiến người mua nhà đất dễ bị “mất trắng” đó là mua phải mảnh đất, ngôi nhà đang vướng tranh chấp, kiện tụng. Nhiều khi, người mua chỉ thấy bất động sản mình mua có đủ giấy tờ hợp lệ là đồng ý xuống tiền, mà chưa tìm hiểu kỹ càng đến vấn đề này.

Để xác minh nhà đất có đang tranh chấp, kiện tụng hay không, người mua nhà có thể thực hiện các bước sau:

- Liên hệ với UBND địa phương nơi có nhà, đất để xem có đang bị niêm yết về việc phân chia di sản thừa kế hay không; hoặc có bị ngăn chặn việc khai di sản thừa kế hay không.

- Gặp trực tiếp cán bộ tư pháp phường/xã để tìm hiểu nhà, đất có ai đang gửi đơn giải quyết tranh chấp hay không.

- Liên hệ với cơ quan thi hành án tìm hiểu xem căn nhà có bị yêu cầu thi hành án bởi một bản án có hiệu lực pháp luật hay không.

- Có thể liên hệ phòng tài nguyên môi trường, văn phòng đăng ký đất đai của địa phương để hỏi thông tin căn nhà có bị áp dụng biện pháp khẩn cấp tạm thời của tòa án hay cơ quan thi hành án hay không.

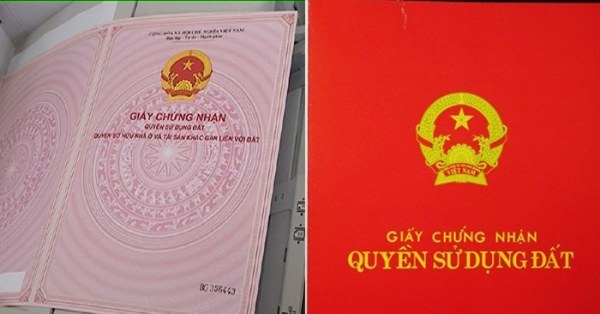

- Căn nhà dự định mua phải có bản chính sổ hồng, sổ đỏ. Không bao giờ chấp nhận đặt cọc khi chỉ nhìn thấy bản photocopy dù có công chứng hoặc chứng thực sao y bản chính. Lý do là nhiều khả năng nhà đang bị thế chấp ở ngân hàng hoặc một nơi nào khác nên chủ nhà mới không đưa ra được bản chính.

- Kiểm tra về quyền sở hữu tài sản, xem người đứng tên trên sổ hồng, sổ đỏ để xác định đây là tài sản riêng của một người, của vợ chồng hay đồng sở hữu của nhiều người.

Nếu trên sổ xác định chỉ có một người đứng tên thì phải kiểm tra người ấy có vợ, chồng hay không, tình trạng hôn nhân hiện tại. Nếu chủ sở hữu ly hôn phải kiểm tra bản án có phân chia tài sản chung không. Trường hợp là đồng sở hữu, đồng thừa kế thì cần kiểm tra trên sổ có ghi đại diện hay không.

Mua phải dự án “ma”:

Các dự án “bánh vẽ” này thường có vị trí đẹp, gần các tuyến đường lớn, trường học, chợ… và đặc biệt được rao bán với giá thấp hơn hẳn mức chung của thị trường bất động sản. Thậm chí, nhiều đơn vị còn tổ chức dẫn khách đến xem trực tiếp khu đất dự án, ở đó đã dàn cảnh người người chen nhau ký hợp đồng và thanh toán tiền trước mặt người đi xem đất, nhằm tạo niềm tin đây là đất dự án thật. Một số chỗ còn táo tợn hơn: làm giả giấy tờ pháp lý của khu đất, giấy tờ chấp thuận cấp phép dự án của chính quyền…

Để tránh rơi bẫy các dự án “vịt trời”, người mua và nhà đầu tư nhà đất cần tìm hiểu kỹ mặt bằng giá khu vực, nếu giá rẻ hơn quá nhiều thì cần phải cảnh giác. Và đặc biệt, cần kiểm tra tính pháp lý của chủ đầu tư.

Ngoài các yếu tố pháp lý, người mua đầu tư nhà đất phải chọn CĐT có uy tín và có năng lực tài chính, bằng cách dựa vào các dự án mà họ đã từng triển khai. Vì mặc dù xong cốt 00 và san lấp mặt bằng nhưng dự án vẫn có thể dừng thi công. Nhiều CĐT chỉ lập dự án để huy động vốn, nhưng sau đó không triển khai, “đắp chiếu” để đấy.

Xem thêm:

- Những cách thức đầu tư bất động sản có thể sinh lời cao

- Tìm hiểu về sàn giao dịch bất động sản

- Các loại hình bất động sản. Ưu và nhược điểm từng loại hình

Mua phải nhà (đất) không có sổ đỏ

Đầu tư mua nhà đất chưa có sổ đỏ

Bà H. (Hà Nội) mua được mảnh đất giá hời ở huyện Nam Từ Liêm. Dù biết đất chưa có sổ đỏ đem lại nhiều rủi ro, nhưng với mong muốn bán sang tay sẽ được lãi cao, bà quyết liều mua. Niềm vui ngắn chẳng tày gang, hóa ra miếng đất bà H. mua lại nằm trên khu đất bị lấn chiếm dọc bờ sông. Việc lấn chiếm đã xảy ra từ lâu, do vậy theo luật phải giữ nguyên hiện trạng để chờ xử lý.

Thực tế, những trường hợp chấp nhận mua bán đất chưa có sổ đỏ như bà H. lại khá phổ biến bởi mức giá của nó quá hấp dẫn. Nhiều người hy vọng khi mua xong sẽ hợp thức hóa được mảnh đất để thu về khoản giá trị lớn hơn, hoặc cũng có người không am hiểu pháp luật nên lỡ mua phải loại đất này.

Tuy nhiên, Luật Đất đai 2013 quy định, giao dịch mua bán nhà đất không có sổ đỏ thì không được coi là hợp pháp, do vậy mà các giao dịch này tiềm ẩn nhiều rủi ro: Việc mua bán đất chưa có sổ đỏ chỉ có thể thực hiện bằng viết tay nên không đảm bảo giá trị về pháp lý, dễ bị tranh chấp dẫn đến hợp đồng mua bán vô hiệu; Đất không có sổ đỏ nên rất khó xác minh được nguồn gốc, đem lại rủi ro như đất lấn chiếm, đất đang có tranh chấp, đất nông nghiệp và thậm chí là đất đã có quyết định thu hồi… Vì thế, khách mua hay người đầu tư nhà đất sẽ phải đối mặt với tranh chấp pháp lý bất cứ lúc nào.

Để hạn chế rủi ro, những chủ đầu tư bđs cần tìm hiểu thông tin xem BĐS đó có hợp pháp không thông qua cán bộ phụ trách xây dựng, địa chính của UBND xã, phường nơi có đất. Với trường hợp lỡ mua đất chưa có sổ đỏ, người mua nên làm hợp đồng đặt cọc và nội dung hợp đồng phải ghi rõ các cam kết của người bán, điều khoản bồi thường khi không thực hiện cam kết. Bên cạnh đó, người mua nên yêu cầu làm thêm giấy ủy quyền quản lý, sử dụng, định đoạt để khi thửa đất có đủ điều kiện cấp sổ, người mua có thể tự chủ động thực hiện thủ tục.

Mua bất động sản trong cơn sốt ảo:

Thị trường đất vừa bùng lên lại hạ nhiệt chóng vánh. Nhiều nhà đầu tư non tay đã nhanh chóng gánh hậu quả. Đất vừa mua để “lướt sóng” không bán được khi thị trường chững lại. Nhiều người điêu đứng vì vay nợ mua đất, đã chấp nhận bán lỗ để mong gỡ lại vốn.

Các chuyên gia khuyến cáo, trước khi tiến hành giao dịch trong thời điểm nhạy cảm, người mua đất cần cân nhắc nhiều yếu tố vì nguy cơ mất tiền thậm chí thua lỗ là rất lớn.

Người mua phải quan sát thị trường trên diện rộng để nắm được diễn biến từng thời điểm, kiểm tra xem giá nhà đất có bị hét lên quá cao hay không. Có thể thẩm định giá bằng cách so sánh các hoạt động mua bán gần nhất, hay đối chiếu vị trí, khoảng cách di chuyển, mật độ dân số, tiện ích xung quanh. Một cách khác là có thể đặt vấn đề thế chấp ngân hàng để thẩm định giá trị tài sản nằm trong khoảng nào.

Tìm hiểu thêm:

- Những thuật ngữ cơ bản trong ngành bất động sản

- Một số luật kinh doanh bất động sản nên biết

- Những lý do khiến bạn nên đầu tư vào bất động sản

Đăng lúc 15/08/2020

Bài viết liên quan

-

Tiết lộ bí mật những kênh sinh lời cho nhà đầu tư

Tiết lộ bí mật những kênh sinh lời cho nhà đầu tư -

Đầu tư gì sinh lời hiệu quả và an toàn nhất với số vốn mình có?

Đầu tư gì sinh lời hiệu quả và an toàn nhất với số vốn mình có? -

Mất bao nhiêu lâu để bạn trở thành một nhà đầu tư thực thụ?

Mất bao nhiêu lâu để bạn trở thành một nhà đầu tư thực thụ? -

Top website cung cấp thông tin bất động sản tốt nhất

Top website cung cấp thông tin bất động sản tốt nhất -

Đất lưu không là gì? Thông tin về đất lưu không

Đất lưu không là gì? Thông tin về đất lưu không -

Thủ tục chuyển mục đích đất ruộng thành đất ở?

Thủ tục chuyển mục đích đất ruộng thành đất ở?

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

KIẾN THỨC-BẤT ĐỘNG SẢN

năm 2022")

")