Định chế tài chính là gì?

Định chế tài chính (Financial Institution) là các tổ chức, doanh nghiệp được thành lập theo luật pháp mà hoạt động chủ yếu của họ là trung chuyển vốn từ những người tiết kiệm (hay những người có vốn nhàn rỗi) sang những người cần vốn, ngoài ra, các định chế tài chính còn cung cấp các dịch vụ tài chính khác cho khách hàng như bảo hiểm, hợp đồng hưu bổng, giữ hộ tài sản…

Trên thực tế, có 2 hình thức điều tiết vốn từ người thừa vốn đến người thiếu vốn. Hình thức thứ nhất chúng ta đã nhắc đến ở trên, chính là điều tiết vốn gián tiếp thông qua các định chế tài chính. Ngoài ra, hình thức thứ hai chính là điều tiết vốn trực tiếp, nghĩa là những người thừa vốn tài trợ vốn trực tiếp cho những người cần vốn bằng cách mua lại chứng khoán, giấy tờ có giá do bên cần vốn phát hành trên thị trường sơ cấp như thị trường chứng khoán.

Định chế tài chính

Đặc điểm và Hoạt động của các định chế tài chính

Đặc điểm của các định chế tài chính

– Hình thức kinh doanh

Tài sản hay sản phẩm kinh doanh của các định chế tài chính là tiền tệ, là các loại giấy tờ có giá… nói chung là các loại tài sản tài chính được tổ chức và hoạt động với mục đích sinh lời nhất định.

Cũng như những tổ chức hay doanh nghiệp khác, các định chế tài chính được xây dựng dựa trên các yếu tố đầu vào như cơ sở hạ tầng, nhân sự, vốn (tiền), quản lý… và sản phẩm cuối cùng của họ chính là các tài sản tài chính để huy động vốn, cho vay, các dịch vụ tài chính khác…

– Quá trình luân chuyển vốn

Bằng việc phát hành các tài sản tài chính như chứng chỉ tiền gửi, tài khoản tiết kiệm…, định chế tài chính huy động vốn từ những người thừa vốn. Sau đó dùng vốn đã huy động được để mua các loại tài sản tài chính khác như cổ phiếu, trái phiếu… để tài trợ vốn cho những người đang cần vốn.

– Các hoạt động trung gian

Các định chế tài chính thực hiện nhiều hoạt động trung gian trên thị trường. Tuy nhiên, tùy vào từng loại hình mà sẽ có những hoạt động khác nhau.

- Trung gian kỳ hạn: hoạt động này dễ thấy nhất ở các ngân hàng thương mại. Họ thực hiện huy động vốn bằng cách phát hành các gói tiết kiệm có kỳ hạn khác nhau đồng thời, cho các chủ thể cần vốn vay lại cũng với những kỳ hạn khác nhau.

- Trung gian mệnh giá: nghĩa là huy động vốn từ nhiều khoản tiết kiệm nhỏ, tạo thành một nguồn vốn lớn để tài trợ cho các tổ chức vay vốn lớn.

- Trung gian rủi ro: là hoạt động trung gian tồn tại trong hầu hết các định chế tài chính. Bằng việc phát hành các chứng khoán thứ cấp an toàn, thanh khoản cao để dễ dàng huy động vốn từ những người có vốn nhàn rỗi nhưng muốn tiết kiệm hơn đầu tư, nhưng lại sẵn sàng chấp nhận rủi ro cao bằng việc đầu tư vào các chứng khoán thứ cấp do chủ thể cần vốn phát hành hay đầu tư vào các kênh đầu tư sinh lời hấp dẫn hơn để gia tăng lợi nhuận.

- Trung gian thanh khoản: bằng việc đầu tư vào thị trường chứng khoán, các định chế tài chính đã chuyển đổi chứng khoán thành tiền mặt hay nói cách khác là đưa lượng tiền vào lưu thông trên thị trường.

- Trung gian thông tin: các định chế tài chính vừa cung cấp thông tin, vừa đánh giá thông tin về các chủ thế cần vốn, về các kênh đầu tư tài chính để ra quyết định tài trợ vốn hoặc đầu tư một cách hiệu quả nhất.

Xem thêm:

Hoạt động của các định chế tài chính

Các định chế tài chính sẽ bao gồm một hoặc nhiều (không nhất thiết là tất cả), các hoạt động sau đây:

- Nhận tiền gửi tiết kiệm và cho vay

- Thuê mua tài chính

- Phát hành và quản lý các phương tiện thanh toán

- Bảo lãnh, cam kết tài chính

- Kinh doanh, đầu tư ngoại hối, đầu tư vào các công cụ trên thị trường tiền tệ, thị trường chứng khoán

- Quản lý danh mục đầu tư của khách hàng

- Quản lý tiền mặt hoặc chứng khoán cho khách hàng

- Đổi tiền

- Các hoạt động bảo hiểm nhân thọ, phi nhân thọ

Phân loại định chế tài chính

– Dựa vào tính chất trung chuyển nguồn vốn

- Định chế tài chính trung gian: kết nối các chủ thể cung, cầu vốn thông qua việc bán tài sản tài chính của mình cho người cung vốn và mua lại tài sản tài chính của người cần vốn. Các định chế tài chính trung gian bao gồm ngân hàng, công ty bảo hiểm, quỹ đầu tư, liên hiệp tín dụng, hiệp hội tiết kiệm và cho vay.

- Định chế tài chính bán trung gian: họ chỉ đóng vai trò là nhà môi giới, giúp các chủ thể cung, cầu vốn có thể gặp nhau chứ không tạo ra các tài sản tài chính của mình. Các định chế tài chính bán trung gian bao gồm công ty chứng khoán, ngân hàng đầu tư…

Dựa vào chức năng trung gian

- Định chế tài chính nhận tiền gửi: ngân hàng thương mại, hiệp hội tiết kiệm và cho vay, liên hiệp tín dụng, hợp tác xã tín dụng…

- Định chế tài chính tiết kiệm theo hợp đồng: công ty bảo hiểm, quỹ trợ cấp

- Định chế tài chính trung gian đầu tư: quỹ đầu tư, quỹ tương hỗ

Dựa vào đặc điểm hoạt động cụ thể

- Các ngân hàng thương mại

- Các quỹ tiết kiệm, quỹ tương hỗ, quỹ tín dụng

- Các công ty bảo hiểm

- Các công ty tài chính

Một số định chế tài chính phổ biến

Có rất nhiều loại định chế tài chính đang hoạt động tại Việt Nam như các ngân hàng, công ty bảo hiểm, quỹ đầu tư, công ty tài chính, quỹ tín dụng, quỹ tương hỗ, liên hiệp tín dụng, hợp tác xã tín dụng, công ty chứng khoán… Tuy nhiên, chỉ có một vài trong số đó là phổ biến, được nhiều người biết đến và hoạt động của họ có ảnh hưởng lớn đến thị trường tài chính.

– Ngân hàng thương mại (NHTM)

Đầu tiên, xin nhấn mạnh, Ngân hàng trung ương không phải là định chế tài chính mà là một cơ quan quản lý trong hệ thống tài chính.

NHTM là tổ chức thực hiện nhiều hoạt động tài chính nhất trong số tất cả các định chế tài chính khác trên thị trường.

Hoạt động chủ yếu nhất của NHTM chính là huy động tiền gửi tiết kiệm từ các chủ thể thừa vốn trong nền kinh tế. Sau đó, sử dụng nguồn vốn đã huy động được để cấp tín dụng (cho vay) đối với các chủ thể cần vốn và thực hiện các hoạt động kinh doanh, đầu tư khác trên thị trường tài chính.

Ngoài ra, NHTM còn cung cấp dịch vụ trung gian thanh toán cho khách hàng: như thanh toán điện, nước…

Bên cạnh đó, NHTM còn thực hiện các dịch vụ tài chính khác như: dịch vụ bảo hiểm (nhân thọ, phi nhân thọ), tái bảo hiểm, môi giới bảo hiểm, cho thuê tài chính, bảo lãnh và ủy thác, kinh doanh trên các thị trường tiền tệ, chứng khoán, dịch vụ tư vấn tài chính.

Các ngân hàng thương mại tại Việt Nam như Vietcombank, Viettinbank, Á Châu, Techcombank, Eximbank, TPbank, BIDV…

Công ty bảo hiểm

Mục đích ra đời của các công ty bảo hiểm chính là “bảo vệ tài chính” cho khách hàng khi tính mạng hoặc các tài sản có giá trị của họ gặp rủi ro.

Bằng cách cung cấp cho khách hàng các hợp đồng bảo hiểm và thu về phí bảo hiểm, các công ty bảo hiểm sẽ cam kết bảo vệ tài chính cho khách hàng khi rủi ro xảy ra theo các điều khoản đã ký kết trong hợp đồng. Với phí bảo hiểm đã thu được từ khách hàng, công ty bảo hiểm sẽ sử dụng để đầu tư vào các tài sản tài chính như cổ phiếu, trái phiếu hoặc gửi tiết kiệm ngân hàng để sinh lời.

Khách hàng tham gia vào hợp đồng bảo hiểm, đặc biệt là các hợp đồng bảo hiểm nhân thọ cũng là một hình thức tiết kiệm khi đáo hạn nếu cuộc sống bình an, ngược lại, khi gặp rủi ro, họ sẽ nhận được số tiền bảo hiểm theo cam kết trong hợp đồng.

Hiện nay, các công ty bảo hiểm đang tạo ra những sản phẩm mới, bên cạnh các sản phẩm tiết kiệm thì còn có những sản phẩm đầu tư. Trong các sản phẩm đầu tư, bên cạnh được bảo vệ tài chính nếu rủi ro xảy ra, khách hàng còn được quyền lựa chọn các danh mục đầu tư theo nhu cầu, công ty bảo hiểm sẽ lấy phí bảo hiểm của khách hàng và đem đầu tư theo danh mục đó: như đầu tư vào trái phiếu, cổ phiếu, tiết kiệm ngân hàng… tuy nhiên, với sản phẩm này, khách hàng phải chịu trách nhiệm về kết quả đầu tư của danh mục mình đã chọn, nếu sinh lời nhiều đồng nghĩa với giá trị hoàn lại (khi đáo hạn) của khách hàng sẽ tăng lên, ngược lại, nếu thua lỗ, giá trị hoàn lại sẽ giảm đi, nhưng kết quả đầu tư không ảnh hưởng đến số tiền bảo hiểm (là số tiền chi trả khi rủi ro xảy ra) của hợp đồng.

Các công ty bảo hiểm đang hoạt động tại Việt Nam chủ yếu đến từ nước ngoài như Prudential, AIA, Dai-ichi, Sunlife, Manulife… chỉ riêng Bảo Việt là công ty bảo hiểm của Việt Nam lớn nhất cho đến thời điểm hiện tại.

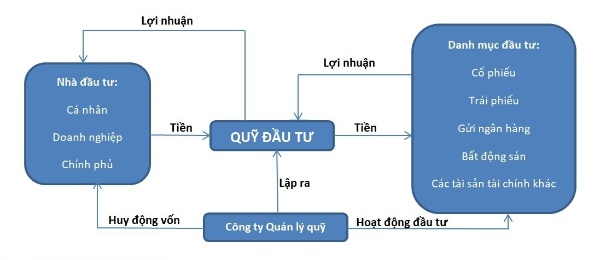

Quỹ đầu tư

Quỹ đầu tư là sản phẩm của các công ty quản lý quỹ, quỹ đầu tư sẽ huy động vốn từ nhà đầu tư, có thể là cá nhân, doanh nghiệp, thậm chí chính phủ thông qua việc phát hành các chứng chỉ quỹ, rồi lấy nguồn vốn đó đi đầu tư vào các tài sản tài chính như cổ phiếu, trái phiếu… thậm chí đầu tư vào bất động sản, sau đó chia sẻ lợi nhuận cho nhà đầu tư. Nhà đầu tư chỉ lựa chọn quỹ, quyết định số tiền đầu tư vào quỹ nhưng không có quyền can thiệp hoặc kiểm soát các quyết định đầu tư của quỹ.

Đối với thị trường tài chính, quỹ đầu tư giữ một vai trò khá quan trọng. Thứ nhất, góp phần thúc đẩy sự phát triển của thị trường sơ cấp thông qua việc bảo lãnh phát hành trái phiếu doanh nghiệp. Thứ hai, cung cấp thông tin tin cậy cho các hoạt động đầu tư, góp phần bình ổn giá cả, đồng thời với sự chuyên nghiệp và quy mô đầu tư lớn, quỹ đầu tư tạo điều kiện cho sự phát triển của thị trường thứ cấp. Thứ ba, cung cấp cho thị trường nhiều kênh đầu tư đa dạng với nhiều loại sản phẩm tài chính khác nhau về kỳ hạn, mức độ rủi ro và tỷ suất sinh lợi.

Căn cứ vào nhiều yếu tố khác nhau, quỹ đầu tư được phân chia theo nhiều cách khác nhau, nhưng cách phân chia thường thấy nhất chính là dựa vào cấu trúc huy động vốn, bao gồm quỹ đầu tư mở và quỹ đầu tư đóng. Trong đó, quỹ đầu tư mở được huy động vốn trong suốt quá trình hoạt động, nhà đầu tư được quyền bán lại chứng chỉ quỹ cho công ty quản lý quỹ tại các thời điểm định kỳ. Ngược lại, quỹ đầu tư đóng chỉ phát hành các chứng chỉ quỹ một lần duy nhất khi huy động vốn, sau đó, chứng chỉ quỹ sẽ được niêm yết trên thị trường chứng khoán, nhà đầu tư mua, bán với nhà đầu tư khác trên thị trường này giống như với cổ phiếu.

Một số quỹ đầu tư nổi tiếng hiện nay như quỹ VFMVF1, VFMVF4, VFMVN30…của Công Ty Cổ Phần Quản Lý Quỹ Đầu Tư Việt Nam – VFM, quỹ đầu tư năng động ENF của Công Ty Quản Lý Quỹ Eastspring Investments, các quỹ đầu tư của công ty quản lý quỹ SSIAM, BaoViet Fund…

Công ty tài chính

Là một trung gian tài chính tín dụng, tuy nhiên, công ty tài chính không được nhận tiền gửi dưới dạng tiền gửi không kỳ hạn của khách hàng, đồng thời, không được thực hiện các trung gian thanh toán giống như ngân hàng. Công ty tài chính huy động vốn từ người thừa vốn bằng cách phát hành các tài sản nợ như trái phiếu, kỳ phiếu, chứng chỉ tiền gửi, tiền gửi có kỳ hạn trên 1 năm và các loại giấy tờ có giá khác. Hoạt động đầu tư chủ yếu để sinh lợi của các công ty tài chính chủ yếu là đầu tư vào cổ phiếu, góp vốn kinh doanh và các dự án sinh lợi khác.

Một số công ty tài chính (CTTC) tại Việt Nam hiện nay như CTTC TNHH MTV Bưu Điện, CTTC TNHH MTV Cộng Đồng, CTTC Cổ Phần Điện Lực, CTTC Cổ Phần Handico, CTTC TNHH MTV Ngân hàng TMCP Sài Gòn – Hà Nội.

Công ty chứng khoán

Là định chế tài chính trung gian trên thị trường chứng khoán, thực hiện các nghiệp vụ kinh doanh chứng khoán như môi giới, tư vấn đầu tư, bảo lãnh phát hành chứng khoán, tự đầu tư chứng khoán, lưu ký chứng khoán, quản lý quỹ đầu tư tài chính, danh mục đầu tư chứng khoán…

Bất kể nhà đầu tư là cá nhân, hay tổ chức muốn tham gia đầu tư vào thị trường chứng khoán đều phải thông qua công ty chứng khoán. Công ty chứng khoán sẽ cung cấp cho nhà đầu tư tài khoản, phần mềm để thực hiện các giao dịch mua, bán chứng khoán trên thị trường, bù lại, nhà đầu tư sẽ phải trả phí giao dịch cho công ty chứng khoán mỗi khi thực hiện các lệnh giao dịch mua, bán của mình.

Các công ty chứng khoán lớn tại Việt Nam như HSC, VNDIRECT, FPTS, VCBS, SSI, Bảo Việt (BVCS)…

Rủi ro mà các định chế tài chính gặp phải

Mục tiêu cuối cùng của các định chế tài chính vẫn là lợi nhuận, họ kỳ vọng các hoạt động đầu tư của mình sẽ tạo ra lợi nhuận để trả lại phần vốn đã huy động được kèm theo lãi suất. Tuy nhiên, tất cả các tài sản tài chính mà họ đầu tư đều có những rủi ro nhất định, chính vì vậy, hoạt động đầu tư của các định chế tài chính đều có thể xảy ra rủi ro tương ứng, khiến họ không thể chi trả cho khách hàng đáo hạn, không chi trả được khi khách hàng rút tiền thậm chí dẫn đến phá sản.

Trên thị trường tài chính, có 6 loại rủi ro cơ bản mà bất kỳ một định chế tài chính nào cũng có nguy cơ gặp phải trong quá trình đầu tư của mình.

- Rủi ro tín dụng: là loại rủi ro mà khi các khách hàng của định chế tài chính không thể hoàn trả các khoản vay hoặc không thực hiện đúng các điều khoản trên hợp đồng tín dụng.

- Rủi ro thanh khoản: là khi định chế tài chính muốn thanh lý vị thế hay bán tài sản tài chính mà họ đã đầu tư để chốt lợi nhuận hoặc giảm thiểu thua lỗ nhưng không thể bán được vì không có hoặc rất ít người mua.

- Rủi ro lãi suất: là khi các khoản đầu tư của định chế tài chính bị giảm giá trị do biến động của lãi suất thị trường.

- Rủi ro lạm phát: khi lạm phát tăng cao, đồng tiền nội tệ bị giảm giá trị, điều này sẽ khiến cho các danh mục đầu tư được định giá bằng nội tệ hoặc tiền mặt cũng sẽ bị mất giá, giảm lợi nhuận thực tế.

- Rủi ro tỷ giá: rủi ro này liên quan đến các danh mục đầu tư được định giá bằng ngoại tệ khi tỷ giá hối đoái trên thị trường biến động mạnh.

- Rủi ro thị trường: là các rủi ro liên quan đến hệ thống, ảnh hưởng đến toàn bộ thị trường và không thể phòng ngừa bằng đa dạng hóa danh mục, nó liên quan đến nhiều yếu tố, kể cả các yếu tố ở trên như lãi suất, tỷ giá, giá vàng, các yếu tố chính trị, xã hội.

Vai trò của các định chế tài chính

– Đối với thị trường tài chính hay nền kinh tế

Đóng vai trò trung chuyển nguồn vốn

Thể hiện qua việc chuyển nguồn vốn từ người thừa vốn (cung vốn) đến người thiếu vốn (cầu vốn). Hay nói cách khác, các định chế tài chính có vai trò là chủ thể huy động vốn cho nền kinh tế, thông qua các kênh sau:

- Nguồn vốn tiết kiệm trong nước, từ cá nhân, hộ gia đình, doanh nghiệp…

- Huy động vốn thông qua các công cụ trên thị trường chứng khoán như trái phiếu, chứng chỉ quỹ…

- Nguồn vốn hỗ trợ phát triển chính thức ODA từ nước ngoài

- Huy động vốn từ thị trường vốn quốc tế

Giúp giảm chi phí giao dịch

Là trung gian kết nối các chủ thể thừa vốn và thiếu vốn, nên các định chế tài chính góp phần rất lớn vào việc giảm thiểu các chi phí tìm kiếm, chi phí thông tin, chi phí giao dịch, tiết kiệm thời gian… mà đáng lẽ ra những người có nhu cầu tiết kiệm, đầu tư phải chi trả tất cả những loại chi phí này nếu không có sự tồn tại của các định chế tài chính.

Góp phần khắc phục tính trạng thông tin bất cân xứng

Tình trạng thông tin bất cân xứng là vấn đề xảy ra giữa người cho vay và người đi vay, họ không được cung cấp những thông tin đầy đủ, chính xác và minh bạch nhất khi giao dịch.

- Đối với người cho vay, tình trạng thông tin bất cân xứng sẽ khiến họ phải đưa ra mức lãi suất rất cao nếu muốn huy động được vốn.

- Đối với người cho vay, họ sẽ không thể biết được liệu rằng những người đi vay vốn của họ có đầu tư vào các danh mục rủi ro cao hay không, nếu rủi ro xảy ra, ai sẽ là người đứng ra hoàn trả khoản tiền đã vay và lãi suất cho họ?

Và sự ra đời của các định chế tài chính là để khắc phục được tình trạng này. Người cho vay không cần biết người trực tiếp sử dụng vốn của mình sẽ làm những gì hay người đi vay sẽ không phải trả mức lãi suất quá cao do thiếu thông tin… mà những nhu cầu của họ vẫn được giải quyết một cách tốt nhất.

Giúp cho thị trường vận hành nhanh chóng và hiệu quả hơn.

Với vai trò là một trung gian thanh toán, các định chế tài chính (chủ yếu là ngân hàng) cung cấp cho khách hàng các phương tiện thanh toán khác nhau, cộng thêm sự phát triển của công nghệ, khách hàng không cần phải đem tiền mặt đến tận ngân hàng để thanh toán mà chỉ cần chuyển khoản thông qua ứng dụng điện thoại, máy tính… điều này góp phần làm giảm chi phí nhân sự cho các định chế tài chính, vừa tiết kiệm thời gian, chi phí cho khách hàng, các hoạt động thanh toán diễn ra nhanh chóng hơn, hiệu quả hơn.

Góp phần nâng cao tiêu chuẩn sống và hiệu quả hoạt động nền kinh tế.

- Định chế tài chính giúp cho người thừa vốn có thêm thu nhập từ khoản tiền nhàn rỗi của họ 🡪 giúp nâng cao chất lượng sống. Các định chế tài chính là những công ty bảo hiểm với chức năng bảo vệ tài chính cho khách hàng đã giúp người dân được an tâm hơn, giải quyết được những vấn đề về tài chính khi người trụ cột của gia định không may gặp rủi ro.

- Định chế tài chính giúp cho doanh nghiệp vay vốn để mở rộng sản xuất, kinh doanh 🡪 thúc đẩy phát triển nền kinh tế.

Vai trò của định chế tài chính đối với nhà đầu tư

Các định chế tài chính tạo điều kiện cho nhà đầu tư được tham gia vào thị trường tài chính để có cơ hội mang về lợi nhuận thông qua việc đầu tư vào các tài sản tài chính, mà cụ thể ở đây chính là những công ty chứng khoán và đối tượng đang nói đến là những nhà đầu tư có đủ khả năng tự đầu tư, giao dịch mua, bán thông qua sự hiểu biết và kinh nghiệm của mình.

Trong trường hợp những nhà đầu tư không có kinh nghiệm, thiếu kiến thức về thị trường hoặc không có thời gian để tự mình đầu tư thì các định chế tài chính sẽ giúp họ làm điều này. Với một nguồn vốn lớn và đội ngũ những nhà giao dịch chuyên nghiệp, các định chế tài chính có khả năng đa dạng hóa danh mục, giúp giảm thiểu rủi ro cho nhà đầu tư, đồng thời, họ có khả năng đầu tư vào các sản phẩm cao cấp hơn, tỷ suất sinh lợi hấp dẫn hơn để gia tăng lợi nhuận trên vốn góp của nhà đầu tư.

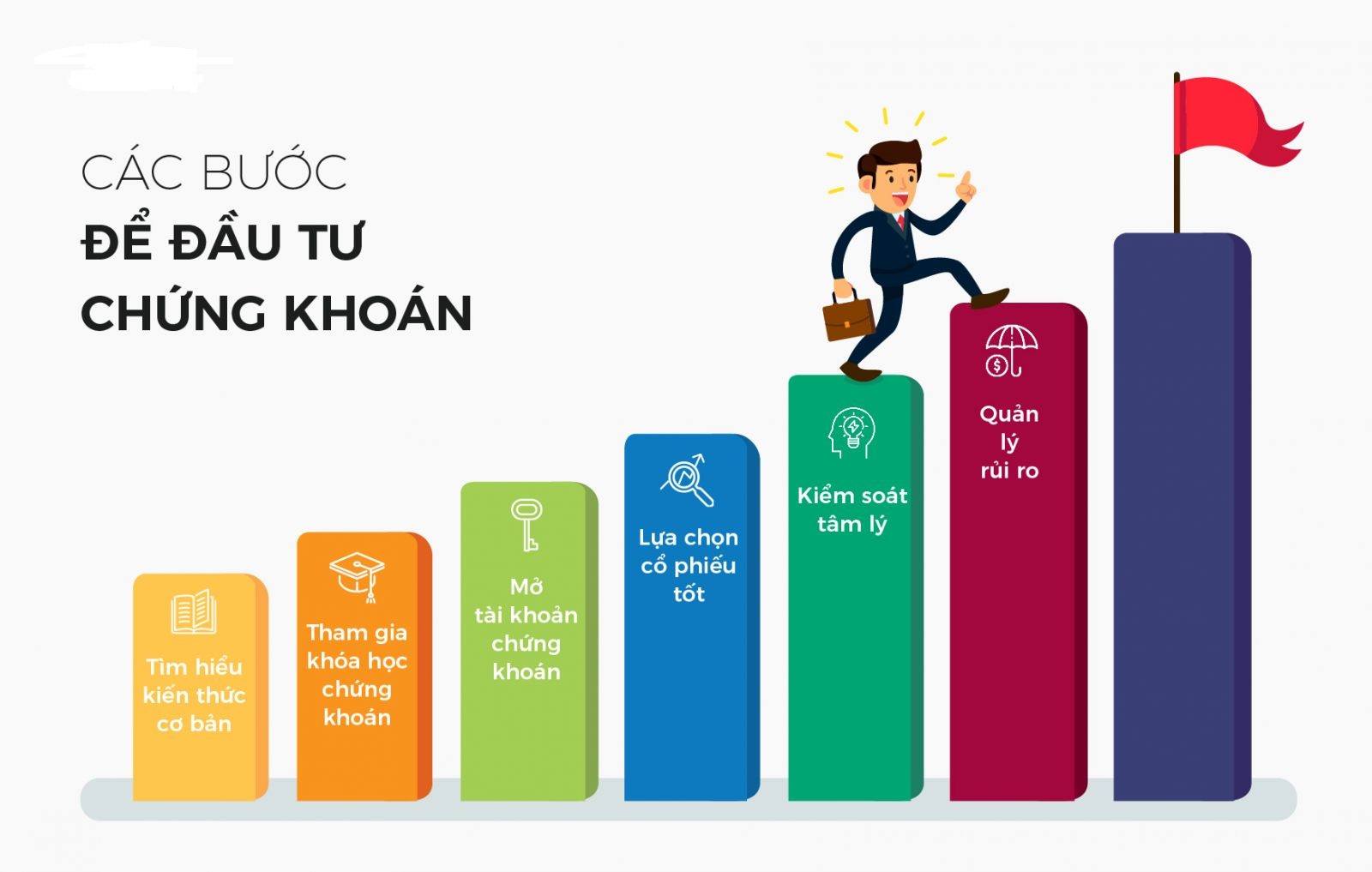

Nếu bạn đang có vốn nhàn rỗi, muốn tiết kiệm hoặc đầu tư sinh lời có thể tham gia đầu tư vốn vào một trong số các định chế tài chính trên thị trường. Tuy nhiên, trước khi quyết định tham gia vào bất kỳ một định chế tài chính nào, các bạn cần tìm hiểu rõ đặc điểm, hoạt động, tỷ suất sinh lợi mà họ có thể mang lại cho bạn cũng như độ uy tín của họ để lựa chọn sao cho phù hợp nhất với nhu cầu của mình.

Xem thêm bài viết:

- Top sàn giao dịch forex, cổ phiếu, vàng, dầu, crypto…tốt nhất thế giới

- 5 sàn Forex có phí spread thấp nhất thế giới bạn cần biết

- 3 Sàn ECN tốt nhất để giao dịch Forex, chứng khoán

Đăng lúc 27/04/2021

Bài viết liên quan

-

Đầu tư gì hiệu quả với số vốn 1000 đô?

Đầu tư gì hiệu quả với số vốn 1000 đô? -

10 thói quen cần có để đầu tư thành công

-

Lệnh thị trường (MP) là gì? Cách sử dụng?

-

Cách để không bao giờ bị thua lỗ trên thị trường Forex và chứng khoán

-

Hướng dẫn cơ bản chơi chứng khoán, forex cho người mới

-

Chỉ số S&P 500 là gì? Cách tính và đầu tư SP500 như thế nào?

KIẾN THỨC-CHỨNG KHOÁN

KIẾN THỨC-FOREX, NGOẠI HỐI

KIẾN THỨC-CRYPTO

là gì? Tìm hiểu về đồng tiền ảo kỹ thuật số Zebi Coin")

KIẾN THỨC-BẤT ĐỘNG SẢN

")